Metode obračuna zarada u Papirima

Juče sam na putu kući prolazio jednim parkom i video sam nešto što me podstaklo na razmišljanje o mom programu za obračun zarada. Naime, park je prostran, sa propisno obeleženim asfaltiranim stazama za kretanje, koje se seku pod pravim uglom precizno odslikavajući namere arhitekte enterijeriste. Ipak, ono što je meni privuklo pažnju i podstaklo da napišem ovaj post nije bio taj prelepi park, već to što je park išaran dijagonalnim uzanim putanjama nastalim time kako ljudi u stvarnosti prolaze tim parkom svakodnevno. Njima je očigledno potpuno nebitno kako je arhitekta zamislio da se oni kreću, oni biraju putanju koja je najpraktičnija jer žure negde, a park im je prepreka na to putu.

Juče sam na putu kući prolazio jednim parkom i video sam nešto što me podstaklo na razmišljanje o mom programu za obračun zarada. Naime, park je prostran, sa propisno obeleženim asfaltiranim stazama za kretanje, koje se seku pod pravim uglom precizno odslikavajući namere arhitekte enterijeriste. Ipak, ono što je meni privuklo pažnju i podstaklo da napišem ovaj post nije bio taj prelepi park, već to što je park išaran dijagonalnim uzanim putanjama nastalim time kako ljudi u stvarnosti prolaze tim parkom svakodnevno. Njima je očigledno potpuno nebitno kako je arhitekta zamislio da se oni kreću, oni biraju putanju koja je najpraktičnija jer žure negde, a park im je prepreka na to putu.

(Naravno da ne smatram ovo prihvatljivim, naravno da park ne treba tako da se uništava itd.. – nema potrebe da to prolazimo)

U Srbiji je zakonom propisan bruto obračun zarada gde se zarada zaposlenih izražava u bruto iznosu koji u sebi uključuje zaradu koju “zaposleni nosi kući” (tj. neto zaradu), poreze i doprinose na teret radnika. Svaki radnik ima određenu bruto cenu radnog sata i na bazi količine i strukture ostvarenih radnih sati njegova osnovna zarada se računa, a na bazi nje se određuju i ostali delovi zarade zaposlenog.

Sve je to lepo, sem jedne stvari: ne koristi se toliko u praksi.

Suština ove pojave se sastoji u sledećim stvarima:

- Zaposleni su tradicionalno zainteresovani samo za svoju neto zaradu

- U Srbiji je dugo godina u upotrebi bio metod neto obračuna zarada

- Matematički govoreći kao što se sa bruta može odrediti neto, tako se i za zadati neto bruto može odrediti.

- Državu prvenstveno interesuje da je preduzeće *ne zakine na reketu* tj na porezu i doprinosima, tako da ne ulazi u to kako se dolazi do zarade radnika već samo da su porezi i doprinosi srazmerni izraženoj bruto zaradi.

Jednom rečju, sve dok su cifre tačno iskazane na propisanim obrascima, državu ne zanima kako ste ih tačno obračunali

Ja sam pre jedno godinu dana pisao o tome da je moj pristup modeliranju poslovne stvarnosti fokusiran na realne radne procese koje moji korisnici svakodnevno obavljaju, pa iz toga izvodim najprostiji mogući programsko okruženje koje zadovoljava te procese, a ne obrnuto da softver nastaje prvi kao što je slučaj verujem kod dosta postojećih programa na tržištu.

Na primeru programa za obračun plata i u kontekstu metoda obračuna zarada to bi značilo da se ne držim rigidno zakonom propisanog “bruto satnica…” iz prostog razloga što “normalni ljudi” nemaju pojma kako da odrede kolika je bruto satnica radnika u magacinu. Normalan poslodavac kada zapošljava radnika razmišlja o cifri “koliko će mene ukupno ovaj radnik da košta”, a radnik “koliko meni ide na ruke” – nijednom od njih dvoje bruto iznos zarade ne znači ništa.

Da se poslužim primerom parka sa početka ode i da kažem da ja na svoj program za plate gledam kao da sam napravio park bez staza, posadio kentaki plavu travu svud, i na dan otvaranja pustio ljude da hodaju po njoj. Gde na kraju dana se ukažu utabane staze – to betoniram.

Pa da vidimo šta su to korisnici ugazili u mom parku tokom rada na Papiri obračunu zarada.

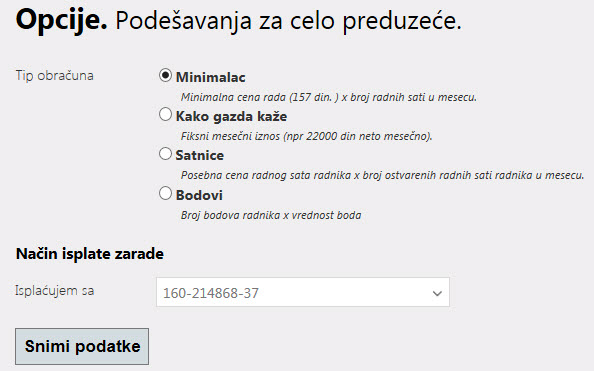

Vrste obračuna zarada

U mom parku postoje četiri osnovne staze – četiri osnovne metode obračuna zarada – poređane tako da one koje se najčešće koriste u stvarnosti idu prve.

Minimalac

Minimalac

Žalosna je istina (barem u kraju odakle sam ja) da je privredno stanje u našoj zemlji teško, da je velika nezaposlenost i da su nameti i dažbine na zaradu zaposlenih jako velike. Te tri stvari primoravaju veliki broj poslodavaca da radnicima isplaćuje zakonski propisanu minimalnu zaradu – “minimalac”.

Do marta 2013. minimalna cena radnog sata je tako propisana (potpuno nelogično u neto iznosu) na 115 dinara. Da bi stvari uprostio sa stanovišta obračuna ja taj iznos prevodim na bruto cenu na sledeći jednostavan način:

- Najveći broj radnih sati u mesecu je 184 pa uzimam tu vrednost

- Minimalna neto zarada za taj mesec je 184 sati * 115 din neto = 21160 din neto mesečno

- 7822 * 12% = 938.64 din poreske olakšice za mesec rada

- Minimalna bruto zarada je po ovoj logici jednaka

(21160 – 938,64) / 0,701 = 28846,45 din

Minimalna bruto cena rada u papirima se računa na bazi svega navedenog ovako

28846,45 / 184 = 156,77 din ~= 157 din bruto/h.

Ovakva bruto cena rada naravno da nije savršeno precizna jer se zasniva na pretpostavci o mesecu sa 184 radna sata, ali tu uskače u igru zaokruživanje na gore na 157 dinara što u praksi znači da će poslodavac u proseku da plati možda samo par stotina dinara više iznad teoretskog minimuma, a ja imam trivijalno prost obračun minimalne zarade.

Nadalje za sve radnike se koristi cena od 157 din koja se množi sa brojem sati i onda je to osnovica za računanje dodataka.

Moje dalje rezonovanje u pravcu uprošćavanja obračuna minimalne zarade ide ka tome da ko isplaćuje minimalac, njega topli obrok i regres i ne zanimaju tako da ja implicitno koristim u ovom obračunu razumne minimume tih dodataka: mesečni iznos od 100 din regresa i 10 din na dan dodatka za topli obrok.

Kako gazda kaže

Ovo je drugi čest primer o tome kako se plate definišu u praksi. Plate definisane na ovaj način se definišu između poslodavca i zaposlenog u ukupnom fiksnom mesečnom iznosu koji radnik prima bez obzira na broj radnih sati efektivno time rezultujući promenljivom cenom rada koja se prilagođava zadatom ukupnom iznosu.

Tip definisanog iznosa je različito u zavisnosti od toga iz kog se ugla formira zarada zaposlenog

Ugao radnika Pere:

- Plata mi je 30000 din mesečno.

- Plata mi je 300 evra mesečno.

Ugao poslodavca:

- Želim da me Pera mesečno ukupno košta 30000 din.

- Želim da me Pera mesečno ukupno košta 300 evra.

Kao što se vidi iz ova dva primera iako su cifre identične nominalno, tip iznosa definisan u ova dva slučaja je različit: u prva dva slučaja se radi o neto iznosu, dok se u zadnja dva radi o super bruto iznosu (bruto zarada + doprinosi na teret poslodavca).

Drugim rečima, bruto fiksni iznos plate u stvarnosti ne znači ništa ni zaposlenom (koga zanima neto) ni poslodavcu (koga zanima stvarna ukupna cifra) te utabane staze mog parka obračuna zarada izgleda ovako

Kao što vidite u opcijama sam definisao slučaj kada se kaže da će se mesečne zarade zaposlenih unositi u neto dinarskim iznosima. S obzirom da se ovde ne radi više o minimalcu, smatram da korisniku ima smisla ponuditi da promeni “razumno minimalne” iznose regresa i toplog obroka, kao i da definiše da li dodeljuje stimulacije radnicima povrh dogovorene fiksne neto zarade.

Ovo je naravno samo primer kako neto dinarska mesečna zarada se definiše, program omogućava i ostale načine unosa i definisanja zarada zaposlenih.

Evo podržanih tipova iznosa

A evo i podržanih valuta

Odabirom željene kombinacije ta dva izbora moguće je objasniti programu da će se zarade zaposlenih unositi npr kao: neto iznos u evrima, super bruto iznos u dinarima, super bruto iznos u evrima, bruto iznos u dinarima itd.

Bukvalno je na korisniku da saopšti Papirima na koji način u stvarnom svetu on razmišlja i definiše plate zaposlenih, a Papirima ostavlja da nekako šta god on odabrao u obračunu magično svedu na zakonski propisanu bruto cenu rada,satnice itd.

Nastaviće se…

U jednom od prethodnih postova, dao sam opšti pregled

U jednom od prethodnih postova, dao sam opšti pregled