Novi fiskalizacioni model podržava izdavanje avansnih računa u maloprodaji putem ESIR-a („nove fiskalne kase“) kroz nekoliko jednostavnih propisanih koraka

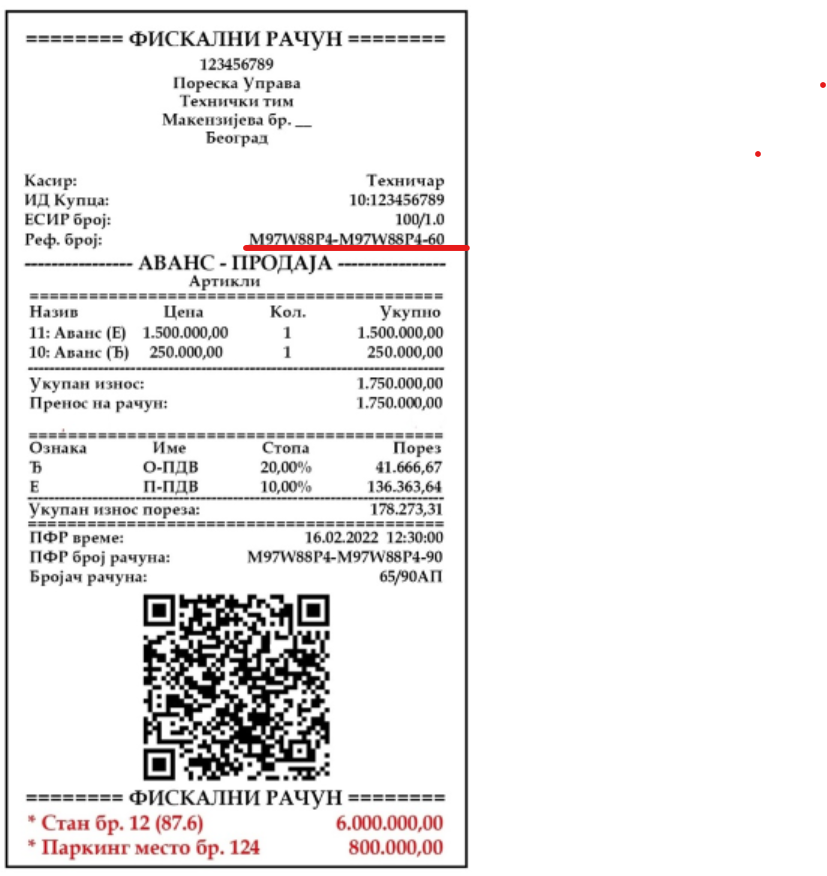

Avans – Prodaja račun

Prvi korak je izdavanje avansnog računa, kojim se potvrđuje da ste primili avansnu uplatu od kupca.

Kod unošenja ovog tipa računa, potrebno je da unesete jedan od specijalno namenjenih proizvoda za tu namenu

| NAZIV ARTIKLA | TARIFA | KOLIČINA | JEDINIČNA CENA |

|---|---|---|---|

| 10:avans | Ђ | 1 | Bruto iznos plaćenog avansa po PDV stopi od 20% – po opštoj stopi |

| 11:avans | Е | 1 | Bruto iznos plaćenog avansa po PDV stopi od 10% – po posebnoj stopi |

| 12:avans | Г | 1 | Iznos plaćenog avansa za promet oslobođen PDV – 0% |

| 13:avans | А | 1 | Iznos avansa za obveznike koji nisu u sistemu PDV-a – 0% |

Prva avansna uplata

Na primer, recimo da želite da registrujete na svojoj kasi prvu avansnu uplatu od 1.750.000 din gde je 1.500.000 po opštoj stopi a 250.000 po posebnoj stopi

Nekoliko bitnih komentara u vezi ovog prvog avansnog računa:

- Sadrži oznaku kupca (preduzeće sa PIB-om 123456789)

- Ne sadrži nikakv referentni broj

- Brojač računa ima na kraju oznaku АП

- Ispod oznake kraja fiskalnog računa, ako to kupac zahteva, se mogu upisati artikli koji su predmet avansnih plaćanja.

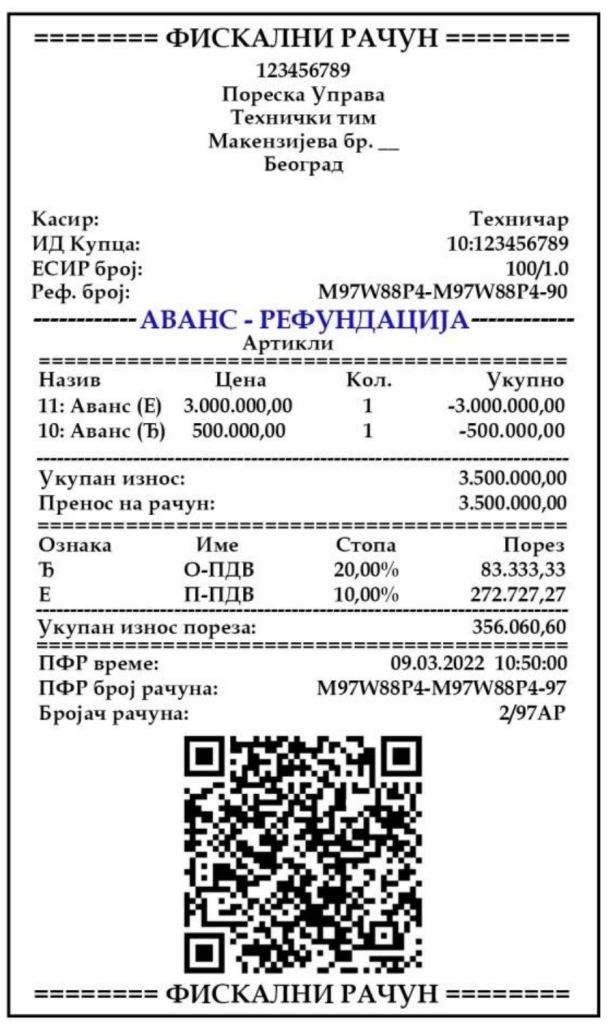

Naredna avansna uplata

U slučajevima kad se vrše nekoliko avansnih uplata, za svaku avansnu uplatu je potrebno izdati fiskalni račun tipa „AVANS PRODAJA“

Na primer, recimo da je nakon izvršene uplate prvog avansa, sledećeg meseca kupac uplatio još jednu identičnu ratu.

U ovim slučaju – druge uvansne, obavezno se unosi kao referentni broj vrednost „PFR broj računa“ sa prvog avansnog računa. Kada bi bilo trećeg avansnog računa, na njemu bi pisao kao referentni broj PFR broj računa drugog avansnog računa itd.

Prodaja avansno uplaćene robe

Nakon uplaćenih avansa, kupac je spreman da preuzme robu koju je plaćao avansno i potrebno je u to ime da izdate DVA računa:

- Račun tipa „Avans Refundacija“

- Račun tipa „Promet Prodaja“

Avans Refundacija

Uloga ovog računa je da objedini i sumira sve prethodne zasebne avansne uplate.

Kod izdavanja „Avans-Refundacija“ računa unosi se obavezno kao referentni broj broj poslednjeg računa Avans-Prodaja.

Stavke na ovom fiskalnom računu su sve stavke sa prethodnih zasebnih avansnih računa u ukupnom zbirnom iznosu.

Ovaj Avans – Refundacija račun se NE DAJE kupcu.

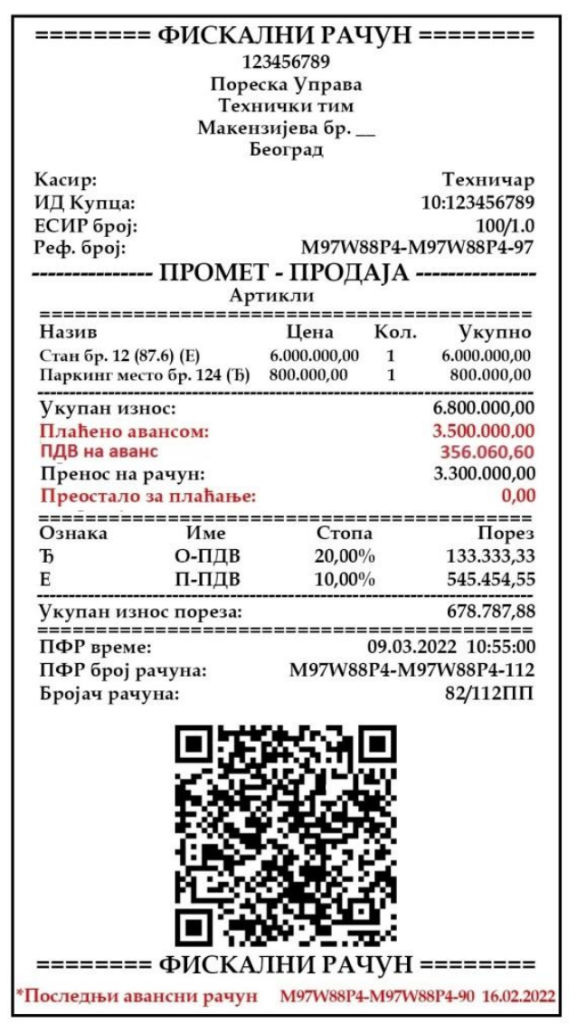

Promet Prodaja

Nakon urađenog računa „Avans – Refundacija“ prelazi se na poslednji korak, kreira se prodajni račun tipa „Promet Prodaja“.

Kao referentni broj na ovom računu se unosi PFR broj prethodno kreiranog računa tipa „Avans Refundacija“.

Jedino u slučaju ovog prometnog računa, se polje za reklamu ispod naslovne linije koje obeležava kraj fiskalnog računa obavezno popunjava tekstom „Poslednji avansni račun “ + PFR BROJ i datum računa zadnje avansne uplate. Obratite pažnju da taj broj nije PFR broj avansne refundacije već poslednje avansne uplate koja je prethodila refundaciji.

Na ovom računu se upisuju artikli koji se kupuju po punoj ceni koja se u zbirnom delu računa oduzima od avansno uplaćenog iznosa.

Izvori informacija

Tehničko uputstvo za administrativni i tehnički pregled funkcionalnosti ESIR-a ili L-PFR-a

Kako se šalju podaci o plaćanju poreskoj upravi kada se kreira konačni račun?

Ako imamo proizvod koji košta 1000 dinara i platimo avansom 400; zatim refundiramo tih 400 i izdamo konačni račun – konačni račun će imati vrednost robe 1000 dinara a vrednost plaćanja 600 (ne-avansni deo plaćanja).

Na odštampanom isečku će odgovornost POS softvera biti da prikaže da je plaćeno 400 avansom a 600 kojom god metodom (recimo gotovinom) i to je okej. Problem je (ako je uopšte problem) što „avans“ ne postoji kao način plaćanja, znači PFR-u se jedino može poslati račun u vrednosti od 1000, plaćen gotovinom 600. Da li je ovo u redu?

Alternativno rešenje bi možda bilo da se PFR-u konačni račun pošalje sa svim prethodno refundiranim plaćanjima, npr. ako je onaj jedan avans u vrednosti od 400 dinara isto plaćen gotovinom, konačni račun (poslat PFR-u) bi mogao da sadrži dva plaćanja vrste gotovina u iznosima 400 i 600.

Šta od ovoga je ispravno?

Milose pretpostavljam da ste programer jer sam se i ja sa istim problemom susreo i odgovor do koga sam dosao je potpuno neocekivan za mene bio…

Vi ste u pravu u smislu sta se salje PU i kako postoji „rupa“ u tom sistemu, ali na žalost kao i sve što su odradili posle maja je zbrda zdola odrađeno na brzinu.

Kad se pogleda na portal TaxCore-a taj konačni račun i avansni račun ne izgledaju kao što je propisano, nedostaju avansni elementi.

Rešenje je da u LPFR/ESIR-u dodate sami te redove i podatke koji nedostaju i dovedete račun u propisani oblik za štampu.

MyLPFR radi to dodavanje sam tako da ako pravite ESIR i korisnici koriste MyLPFR možete da ignorišete problem…